Pour sa première intervention en public depuis la crise financière dont la faillite de Lehman Brothers a été le rebondissement le plus spectaculaire, Richard Fuld avait déclaré lors d’une conférence à Manhattan : « Lehman Brothers en 2008 n’était pas une entreprise en faillite. »

Durant cette intervention d’un peu plus d’une demi-heure, l’ancien banquier a mêlé nostalgie, en rappelant l’histoire de Lehman Brothers et les souvenirs de sa propre carrière à Wall Street, humour, en reprochant à son auditoire de songer davantage au repas à venir qu’à ses propos, et émotion, en témoignant de son mal-être et de ses efforts pour regagner confiance en lui après la faillite de son établissement.

Il n’a en revanche guère reconnu d’erreurs ni exprimé de regrets.

« Quoi que vous puissiez entendre sur la gestion du risque chez Lehman, j’avais 27.000 gestionnaires de risque au sein de l’entreprise car ils possédaient tous une partie de l’entreprise », a-t-il dit en allusion à l’ensemble des employés de la banque à l’époque, qui en étaient tous actionnaires selon lui.

A l’issue d’un week-end de vaines tractations entre patrons de banques et responsables gouvernementaux pour tenter de mettre au point un plan de sauvetage, Lehman Brothers s’est déclarée le 15 septembre 2008 en situation de dépôt de bilan pour la plus grosse faillite de l’histoire des Etats-Unis.

Son effondrement a déclenché une panique généralisée sur les marchés qui a contraint l’Etat fédéral à intervenir massivement pour sauver des établissements avec l’argent du contribuable. Il a aussi engendré des pertes considérables pour ses employés et ses actionnaires.

Richard Fuld a imputé jeudi les malheurs de sa banque à un ensemble d’acteurs extérieurs allant des spéculateurs de court terme aux autorités fédérales.

Il a défendu sa gestion de Lehman Brothers en soulignant qu’elle se fondait sur les informations à sa disposition à l’époque.

Il a surtout laissé entendre que le principal facteur de la faillite de son établissement a été le gel soudain des liquidités entre grandes banques . « Il faut disposer de suffisamment de liquidités pour sortir de la tempête. J’étais là. J’ai fait ça. Pas de commentaire », a-t-il dit.

Richard Fuld dirige désormais une petite entreprise baptisée Matrix Advisors, qu’il a qualifiée de banque d’affaires sage.

Prié de dire pourquoi il avait choisi cette conférence consacrée aux petites capitalisations pour sa première intervention publique, il a répondu que le moment était venu pour lui de tenter d’aller de l’avant.

« Pas un jour ne passe sans que je pense à Lehman Brothers », a dit Richard Fuld. « J’aimerais vous dire que je l’ai surmonté, que c’est derrière moi. Ce n’est pas le cas. »

Bertrand Boucey pour le service français

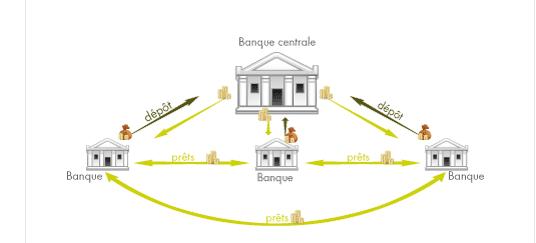

Le marché interbancaire

Le marché interbancaire est un marché réservé aux banques. Elles s’échangent entre elles des actifs financiers de court terme, entre un jour et un an. C’est un marché de gré à gré

, cela signifie que les banques traitent et négocient librement entre elles.

L’offre émane des banques qui ont des liquidités disponibles, elles prêtent des liquidités aux autres banques. La demande émane des banques qui ont des besoins de financement, elles empruntent des liquidités aux autres banques.

Une banque peut en même temps être prêteuse et emprunteuse sur le marché interbancaire. Par exemple, une banque peut prêter des liquidités aux autres banques sur le marché interbancaire pour une durée de 4 jours. Si le 3e jour, elle a un besoin important de liquidités (pour honorer ses réserves obligatoires auprès de la Banque Centrale par exemple), elle emprunte pour une seule journée ces fonds sur le marché interbancaire.

marche-interbancaire

Les échanges entre les banques se font au taux du marché interbancaire : le prix de l’argent au jour le jour. Ce prix est calculé en faisant la moyenne des taux pratiqués dans la journée. C’est l’EONIA (Euro Overnight Index Average). Pour les prêts plus longs, on calcule l’ EURIBOR (Euro Interbank Offered Rate) à différentes échéances (Euribor 1 mois, Euribor 2 mois, jusqu’à Euribor 12 mois).

- Sur les marchés non européens, c’est le LIBOR (London Interbank Offered Rate) qui sert de référence.

Quel est le rôle de la BCE sur le marché interbancaire ?

Le rôle de la Banque centrale européenne est d’alimenter le marché interbancaire en liquidités en fonction de ses objectifs, notamment la stabilité des prix. Elle gère la quantité de monnaie en circulation dans l’économie.

La BCE intervient directement sur le marché interbancaire en offrant ou en demandant des liquidités. Si la BCE offre une quantité importante de capitaux, le taux de ce marché diminue et les banques ont plus de facilités à se financer. À l’inverse, si la BCE emprunte beaucoup de capitaux, la demande augmente et le taux augmente.

La BCE intervient indirectement sur le marché interbancaire en fixant différents taux

Le taux des réserves obligatoires. La BCE exige que toutes les banques détiennent une part de leurs liquidités sous forme de réserves auprès de la BCE.

- Si le taux de réserves obligatoires est de 2 %, une banque qui reçoit un dépôt de 100 euros, doit déposer 2 euros sur son compte à la BCE.

En augmentant le taux des réserves obligatoires, la BCE exige des banques qu’elles aient plus de liquidités. Les banques seront donc plus demandeuses sur le marché interbancaire. Inversement, si la BCE diminue le taux des réserves obligatoires, les banques disposent de plus de liquidités à offrir sur le marché interbancaire.

Le taux directeur.

Si une banque n’a pas trouvé les liquidités dont elle a besoin auprès des autres banques, elle peut s’adresser directement à la BCE. Dans ce cas, le taux appliqué est le « taux directeur » fixé par la BCE.

Le taux directeur s’appelle aussi le « taux de refinancement » car il permet aux banques de se refinancer.

Si la BCE augmente son taux directeur, les banques ont plus de difficultés à trouver des liquidités. Elles ont alors tendance à reporter cette hausse sur les taux des crédits qu’elles accordent aux entreprises et aux particuliers. Le volume de crédits accordés diminue. Cela permet in fine à la BCE de réduire la masse monétaire.

Si la BCE réduit son taux directeur, cela facilite le refinancement des banques.

- Depuis le 5 juillet 2012, le taux directeur de la BCE est fixé à 0,75 %. C’est le taux le plus bas déterminé par la Banque centrale européenne depuis sa création.

Le taux plancher.

Une banque qui a un excès de trésorerie peut placer ces liquidités auprès de la BCE. Ces liquidités sont alors rémunérées par la BCE au taux plancher. Ce taux est un indicateur de l’aversion au risque de prêter aux autres banques. Si la BCE décide d’augmenter la rémunération de ces dépôts, cela encourage les banques à ne pas prêter aux autres banques. À l’inverse, si la BCE diminue ce taux, cela encourage les banques à prêter leurs excès de trésorerie aux banques dans le besoin sur le marché interbancaire.

- Depuis juillet 2012, ce taux plancher est de 0 %.