Zoom sur les risques systémiques :

Corrélation des risques :

Le niveau de corrélation entre les composantes du risque pays peut dépendre du niveau de risque des différentes composantes en fonction de la « taille » des composantes.

À ce stade, le risque de défaut intervient : risque souverain & Crédit non garanti avec le risque économique, risque financier, risque politique.

Durant plusieurs années et ce jusqu’à la fin des années ’80, les activités internationales des banques commerciales se limitaient surtout à des prêts internationaux à des établissements publics ou privés. Par conséquent, le risque pays était considéré comme le risque de défaut de paiement.

Risque souverain : crédits garantis par l’état.

Lorsque des prêts internationaux sont octroyés et que le débiteur est soit le gouvernement du pays bénéficiaire du prêt soit une entreprise de ce pays bénéficiant de la garantie de l’État, les banques commerciales sont confrontées au risque souverain. L’objet de l’analyse du risque souverain porte sur la détermination de la probabilité que le gouvernement soit incapable ou n’ait pas la volonté d’assurer le service de sa dette extérieure. Logiquement, ce type de risque n’est donc nullement déterminé par les performances d’un projet ou d’une entreprise.

La notion de risque souverain se révèle capitale dans le cadre des pays en voie de développement car en observant les composantes de la dette des pays non membre de l’OCDE7(*). Nous pouvons noter qu’elle est à plus de 80% d’une dette publique ou garantie.

Risque de transfert : Crédits non garantis (par l’État) et risque pays généralisé 8(*)

Les prêts qui sont accordés sans la garantie de l’état à des institutions financières ou à des entreprises industrielles se retrouvent exposés à trois niveaux de risque. Tout d’abord, au niveau micro économique, la solvabilité de l’entreprise elle-même se doit d’être étudiée, c’est-à-dire sa gestion ainsi que sa viabilité commerciale. Ensuite, à un niveau intermédiaire, doit être analysé le risque associé au secteur d’activité dans lequel l’entreprise débitrice opère. Malgré le fait que ces deux composants occupent une place essentielle dans l’évaluation de la contrepartie, ils n’appartiennent pas à l’analyse du risque pays. À ce niveau, il importe d’analyser deux types de risque : risque de transfert et risque pays généralisé.

En premier lieu, le risque similaire au risque souverain décrit au dessus cependant il sera qualifié de risque de transfert lorsque des prêts sont octroyés sans la garantie de l’État. Ce type de risque est lié au fait que même si le projet est rentable et dégage des flux monétaires en monnaie nationale suffisant afin d’assurer le paiement des intérêts et le remboursement du principal, le gouvernement ne possède pas les devises nécessaires à la conversion des capitaux destinés aux créanciers étranger. Le gouvernement peut également adopter des mesures protectionnistes empêchant le rapatriement de ces capitaux.

Le second type de risque présent au niveau du pays est une notion bien plus vaste. Le risque pays généralisé 9(*) se définit comme le risque qui résulte de l’ensemble des facteurs propres à un pays et qui affecte la solvabilité des débiteurs privés situés dans ce pays.

Ni les chercheurs ni les services d’études des banques commerciales ne se sont initialement penchés sur ces aspects généralisés du risque pays qui pouvaient affecter aussi bien les activités des filiales étrangères des banques que les investissements réalisés dans les secteurs privés des pays en voie de développement. Pendant longtemps, les services d’études et les chercheurs ont exclusivement étudié le risque pays à partir du risque de défaut de paiement et de ses deux formes classiques, le risque souverain et le risque de transfert.

Le risque de défaut s’établit en trois étapes progressives, témoin de la gravité de la matérialisation du risque pays : le retard de paiement (défaillance provisoire), le moratoire ou la renégociation de la dette (défaillance durable) et la réputation.

La défaillance provisoire : le retarde de paiement : Il est établi que les banques fournissent un échéancier pour le paiement des intérêts et des remboursements. Or, il se peut qu’aux dates prévues, l’emprunteur ne règle pas ses dus. Il s’agit le plus souvent de raisons techniques ou administratives.

La défaillance durable : le moratoire ou la renégociation :

Ce cas est nettement plus grave, puisqu’il est le résultat d’une impossibilité pour l’emprunteur de payer ses dettes à l’échéance. Un rééchelonnement des paiements est décidé, cette restructuration de la dette extérieure se pratique au des Clubs de Londres ou de Paris10(*)11(*).

Le moratoire consiste à reporter les échéances du prêt, mais sans modifier les autres conditions du crédit. Tandis que la renégociation se présente sous la forme d’une révision plus ou moins étendue des termes du contrat d’origine. Le montant du prêt peut être augmenté pour aider à un rétablissement plus rapide de la situation. Les spreads peuvent être corrigés par exemple. Un ou plusieurs prêts peuvent alors être transformés en un nouveau. Parmi les nombreux pays qui ont connu une renégociation au cours des années ’80, il y la Pologne, la Turquie et le Soudan.

La défaillance irréversible : la répudiation (renoncement) de la dette. Il s’agit d’un type rare de matérialisation du risque pays bancaire. En effet, le pays qui répudie sa dette (en refusant de la reconnaitre) se verra mis au ban de la communauté financière internationale et sera ainsi privé de sources de fonds pendant de nombreuses années.12(*)

Notons que ces trois étapes sont étroitement liées. Le flou qui sépare ces catégories de défaut par un retard de paiement peut au bout d’un certain temps se transformer en un non remboursement de l’emprunt. Et si aucune solution de remplacement n’est trouvé (moratoire/renégociation), cette situation conduira à la répudiation de la dette.

Risque de défaut : risque souverain & Crédit non garanti

Dans cette optique, l’évaluation du risque pays peut être envisagée en trois composantes :

Le risque économique :

Elle englobe des aspects tant structurels que stratégiques. Cela permet de se faire une idée de sa solvabilité,

Le risque financier :

Cette composante porte sur la situation financière en général et plus précisément sur la situation de liquidité du pays et le degré d’endettement qui en découle. L’analyse du risque financier cherche donc à évaluer la capacité du pays de rembourser à l’échéance les créanciers étrangers.

Le risque politique :

Le risque de défaut d’un pays ne dépend pas uniquement de la capacité du gouvernement à générer des devises étrangères. Il faut aussi que ce gouvernement veuille, politiquement parlant, affecter ces ressources au service de sa dette extérieure. Le risque de défaut est ainsi composé d’un troisième élément, le risque politique. Il peut prendre la forme par exemple par le blocage des transferts vers l’extérieur, par la proclamation de l’inconvertibilité de la monnaie nationale en devises étrangères.

En fait, les trois composantes évoquées ci-dessus, apparaissent non seulement comme complémentaires mais aussi comme interdépendantes :

Un pays économiquement et financièrement capable de remplir ses engagements pourrait ne pas avoir la volonté de le faire sur le plan politique, en raison, par exemple, d’une non-reconnaissance de ses dettes pour des motifs politiques et idéologiques. Néanmoins, on constate, en règle générale, que si un pays est en mesure de générer des devises en quantité suffisante pour servir sa dette, la volonté politique suit aisément (sauf si un changement de régime s’opère). En effet, la rupture des financements des flux commerciaux et la possibilité d’une saisie des actifs du pays à l’étranger représentent un coût non négligeable par rapport aux fins purement idéologiques ou politiques motivant le défaut.

En revanche, si un pays se trouve dans une situation économique ou financière difficile, sa capacité de remboursement dépendra fortement de sa volonté politique à honorer ses engagements extérieurs. Cependant, la distinction entre capacité et volonté de remboursement est indispensable à la bonne intégration du risque de défaut.

Nouvelles formes du Risque pays bancaire :

Si le Risque pays dans le secteur bancaire fut longtemps associé au risque de défaut, les crises financières des années ’90 vont suggérer l’existence de nouvelles formes de risques. Pourtant de nombreuses institutions financières ont connu de graves perturbations durant ces deux périodes, marquées non plus par des problèmes de surendettement à moyen terme des États (comme lors de la crise de la dette des ’80), mais par des crises de surendettement à court terme des débiteurs privés. D’après Guy Longueville13(*), qui a consacré plusieurs articles à ce sujet (nouvelles formes du risque pays), la diversification de l’offre de produits et de services financiers des banques des pays de l’OCDE depuis une dizaine d’années s’impose à une adaptation de l’analyse du risque pays. En effet, les risques ne se limitent plus au risque de défaut, mais relèvent aussi des risques de marché (taux d’intérêt, taux de change, cours des actions et des titres sur les marchés secondaires de la dette) et des risques systémiques de contrepartie.

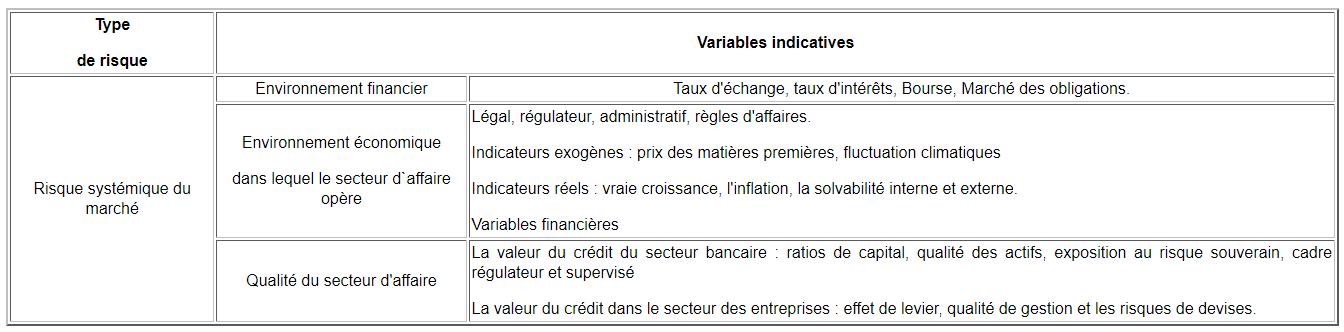

Le risque de marché :

Il existe plusieurs risques liés à cette dynamique, qui pourraient par exemple découler d’une ouverture trop rapide du commerce extérieur comparée à l’ajustement structurel interne et au niveau de compétitivité, d’une libéralisation prématurée des mouvements de capitaux en fonction de la qualité du système financier. On peut également trouver une titrisation trop massive de la dette publique au regard des capacités d’absorption du marché domestique. Les risques de marché peuvent donc concerner la plupart des économies émergentes fortement internationalisées, même si leurs indicateurs macro-économiques apparaissent globalement satisfaisants. En outre, une crise financière dans un pays émergent peut affecter par effet de contagion des pays comparables à certains égards, même s’ils disposent de meilleurs indicateurs (bon exemple de la crise asiatique).

La difficulté pour les analystes du risque pays réside dans le fait que les risques de marchés sont plus difficiles à appréhender que les risques de défaut. Pour les risques de marché, le champ des indicateurs à suivre, et surtout leu interaction, est bien plus vaste. De plus, ces risques évoluent suivant les pays et les périodes. À cet égard, on peut considérer que la notion de risque de marché de Longueville consiste en fait en une extension du risque pays généralisé défini par Calverley à la fin des années ’80.

Le risque systémique de contrepartie :

La seconde forme de risque pays apparue au cours des années ’90 est le risque systémique de marché de contrepartie. Longueville identifie un tel risque lorsqu’un ensemble d’entreprises, a priori saines et viables dans un environnement macro économique donné, basculent dans la faillite si cet environnement se dégrade avec effets de cascade.

D’après l’auteur, le risque systémique de la contrepartie relève du chapitre du risque pays car les analyses nécessaires à son identification s’intègre dans les dimensions économiques, financières et politiques, c’est à dire des variables de même nature que celles qui concernent les risques de défaut et de marché.

Par ailleurs, Longueville note que les différentes formes de risque pays sont étroitement liées. Tout d’abord, la montée récente des risques de marché a aggravé le risque systémique de contrepartie. L’auteur illustre ces mécanismes en donnant l’exemple du secteur bancaire d’un pays en voie développement pouvant connaitre de graves problèmes systémiques, tels qu’un assèchement de ses liquidités, une détérioration de sa rentabilité ou une dégradation de ses actifs à la suite de retournements de taux de change, d’intérêt ou du prix des actifs. D’autre part, une crise systémique du secteur bancaire peut déclencher une crise des marchés financiers et de change qui peut ultérieurement se matérialiser en un risque de défaut.

Élargissement du concept de risque de défaut :

Malgré l’extinction progressive de la vague de défauts des années 80 14(*), l’amélioration de la gestion macro économique des PED et l’élaboration de nombreux modèles d’évaluation du risque de défaut sur la dette extérieure, ce dernier ne s’est pas éteint au cours de la dernière décennie et ses causes d’apparition se sont même élargies.

Afin de répondre à un besoin structurel de financement croissant (somme du solde de la balance des paiements courants d’un pays et du remboursement du principal de sa dette extérieure), de nombreux pays émergents ont en effet remplacé partiellement le financement bancaire privé par un financement obligataire international en forte croissance.

Enfin, il faut signaler que si l’expertise du risque systémique de contrepartie est à un stade peu avancé et n’est généralement pas prise en compte par les banques ou les chercheurs, ceux-ci intègrent progressivement les risques de marchés dans l’analyse des risque pays. Toutefois, la recherche économique dans ce nouveau domaine est loin encore d’avoir atteint la qualité de celle qui concerne les risques de défaut.

* 7 Organisation de Coopération et de Développement Économique

* 8 J. CALVERLEY COUTRY RISK ANALYSIS 1990 2e éd butterworth Londres

* 9 John CALVERLEY, Country Risk analysis

* 10 Le Club de Londres regroupe les banques commerciales et chaque pays en voie de développement emprunteur. Ce dernier s’occupe de la restructuration des dettes privées. Le réaménagement des dettes publiques, c’est-à-dire les crédits octroyés aux pays en voie de développement par les États ou organismes bi- ou multilatéraux est dépend du Club de Paris.

* 11

* 12 On peut citer par exemple la dette de pays africains avec la déclaration de Lusaka (Zambie) le 21 mai 1999, suite de celles Gauteng (Afrique du Sud), Lomé (Togo) ou encore Acra (Ghana)

* 13 Chef économiste et Responsable du risque pays chez BNPP

* 14 Plus de 50 Pays en Voie de Développement se retrouvent en défaut de paiement à la fin des années ’80. Grace aux plans de restructurations successifs (et surtout au plan Brady), ainsi qu’aux accords de rééchelonnement et d’abandon de créances conclus dans le cadre des Clubs de Paris et de Londres, il en reste moins d’une vingtaine.